Skrill Bahis: E-Cüzdan ile Bahis Dünyasına Giriş

- Skrill Bahis: E-Cüzdan ile Bahis Dünyasına Giriş

- Skrill Bahis Rehberinin Temel Çıkarımları

- Skrill Nedir ve Bahis Siteleri İçin Neden Tercih Ediliyor?

- Skrill ile Bahis Sitesine Para Yatırma Adımları

- Skrill ile Bahis Sitesinden Para Çekme Süreci

- Skrill Güvenlik Altyapısı ve Lisanslar

- Skrill Bahis Komisyonları ve Gizli Ücretler

- Dijital Cüzdanların Bahis Sektöründeki Yükselişi

- Türkiye’de Online Bahis ve Skrill Kullanımı

- Skrill, Neteller ve PayPal: Bahisçi İçin Karşılaştırma

- Skrill Bahis Hakkında Sık Sorulan Sorular

Skrill Bahis: E-Cüzdan ile Bahis Dünyasına Giriş

İlk Skrill hesabımı 2017’de açtım – üstelik bahis için değil, freelance bir ödeme almak için. Ama o gün başlayan serüvenin bugün 9 yıllık bir dijital ödeme analistliğine dönüşeceğini tahmin edemezdim. Skrill’in bahis dünyasındaki rolünü ilk keşfettiğimde beni en çok şaşırtan şey, bu e-cüzdanın hem yatırım hem çekim hem de gizlilik katmanlarında sundukları oldu. Şu an dünyada 23 milyondan fazla kullanıcı Skrill üzerinden ödeme yapıyor ve bu kullanıcıların %52’si platformu doğrudan online gambling ve gaming için kullanıyor.

Bu rehber, Skrill’i bahis dünyasında kullanmayı düşünenlere – ya da zaten kullananlardan daha fazlasını isteyenlere – yıllardır biriktirdiğim deneyimi aktarmak için yazıldı. Para yatırma adımları, çekim süreçleri, komisyonların gerçek maliyeti, güvenlik altyapısı, Türkiye pazarındaki durum ve dijital cüzdanların sektörü nasıl dönüştürdüğü gibi konuları tek bir kaynakta topladım. Her bölüm, sahada test ettiğim bilgilere ve güncel verilere dayanıyor.

Neden böyle bir rehbere ihtiyaç var? Çünkü Skrill hakkında internette bulacağınız içeriklerin çoğu ya iki paragrafla geçiştirilen yüzeysel tanıtımlar, ya da belirli bahis sitelerine yönlendiren reklam metinleri. Hiçbiri komisyon yapısını gerçek rakamlarla açıklamıyor, FCA denetiminin ne anlama geldiğini detaylandırmıyor veya Türkiye’den Skrill kullanmanın pratik zorluklarını ele almıyor. Bu rehber o boşluğu doldurmak için var – 9 yılda edindiğim bilgiyi, tek bir oturuşta aktarabilmek için.

Skrill’i sadece bir “ödeme yöntemi” olarak görmek, bir Formula 1 aracını sadece “ulaşım aracı” olarak tanımlamak kadar eksik kalır. Bu bir finansal araç – doğru kullanıldığında işlem hızınızı, maliyet kontrolünüzü ve gizliliğinizi doğrudan etkileyen bir araç. Yanlardaki navigasyondan ilgilendiğiniz bölüme geçebilir ya da baştan sona okuyarak bahis ödemelerinin tüm boyutlarını keşfedebilirsiniz.

Bir şey daha ekleyeyim: bu rehberde belirli operatörleri önermeyeceğim, “en iyi bahis siteleri” listesi yapmayacağım. Amacım ödeme altyapısını anlamanızı sağlamak – hangi platformda oynamaya karar verirseniz verin, paranızı nasıl yönetirsiniz konusunda bilgiyle donanmanızı istiyorum. Hazır mısınız? O zaman Skrill’in tam olarak ne olduğunu ve neden bahis sektöründe bu kadar güçlü bir yer edindiğini anlamakla başlayalım.

Skrill Bahis Rehberinin Temel Çıkarımları

- Skrill, bahis sektörünün en yaygın e-cüzdanlarından biri – kullanıcılarının %52’si platformu doğrudan gambling için tercih ediyor.

- Para yatırma işlemleri genellikle anında tamamlanırken, çekim süreci bahis sitesinin işleme hızına bağlı olarak 0-48 saat arasında değişiyor.

- FCA lisansı, uçtan uca şifreleme ve fon segregasyonu ile Skrill, sektördeki en sıkı güvenlik standartlarını karşılıyor.

- Komisyon görünmez olabilir: doğrudan işlem ücreti alınmasa da FX markup ve yükleme ücretleri toplam maliyeti %3-7 artırabilir – aynı para biriminde hesap tutmak en etkili çözüm.

- Türkiye’den Skrill hesabı açılabiliyor, ancak bankacılık kısıtlamaları nedeniyle alternatif yükleme yöntemleri gerekebilir.

Skrill Nedir ve Bahis Siteleri İçin Neden Tercih Ediliyor?

Geçen yıl bir tanıdığım bana “Skrill diye bir şey var, duymuş muydun?” diye sordu. 2001’den beri faaliyet gösteren, 135’ten fazla ülkede çalışan ve yıllık 240 milyar doların üzerinde işlem hacmi olan bir platformdan bahsediyoruz – bu, birçok ülkenin gayri safi milli hasılasından büyük bir rakam. Skrill, bir e-cüzdan hizmetidir ve özünde banka hesabınızla online harcamalarınız arasında güvenli bir köprü görevi görür.

23M+

Küresel kullanıcı

135+

Aktif ülke

90+

Desteklenen para birimi

$240 mlrd+

Yıllık işlem hacmi

Bahis sektörü açısından Skrill’in önemi, genel bir e-cüzdan olmasının çok ötesinde. Platformun kullanıcılarının yarısından fazlası Skrill’i doğrudan online oyun ve bahis işlemleri için tercih ediyor. Bu tesadüf değil – Skrill, Paysafe Group bünyesinde iGaming sektörüne özel olarak optimize edilmiş bir ödeme altyapısı sunuyor. Lorenzo Pellegrino, Skrill’in eski CEO’su, Paysafe’in iGaming sektöründe 20 yılı aşkın süredir ödeme hizmetleri sunduğunu ve bu süre zarfında hizmet yelpazesinin operatörlerin spesifik ihtiyaçlarına göre sürekli şekillendirildiğini vurguluyor.

Moneybookers’dan Skrill’e: Skrill, 2001 yılında İngiltere’de “Moneybookers” adıyla kuruldu. 2011’de marka yenilenmesiyle Skrill ismini aldı. 2015’te Optimal Payments (bugünkü Paysafe) tarafından satın alındı. Paysafe Group, aynı zamanda Neteller’ın da sahibi – yani bahis dünyasının iki büyük e-cüzdanı aslında aynı çatı altında.

Peki neden 23 milyon

Insan – ve özellikle bahisçiler – Skrill’i tercih ediyor? Cevap birkaç katmanlı. Birincisi, hız. Bahis sitesine yapılan Skrill yatırımları genellikle anında gerçekleşir; banka havalesi ile 1-5 iş günü beklemenize gerek kalmaz. İkincisi, maliyet avantajı: kullanıcıların %72’si Skrill’i düşük işlem komisyonları nedeniyle seçtiklerini belirtiyor. Üçüncüsü, gizlilik katmanı – banka ekstrelerinizde bahis sitesinin adı yerine Skrill işlemi görünür, bu da finansal gizliliğinizi koruyan önemli bir detay.

Bahis siteleri açısından da Skrill entegrasyonu kritik bir öneme sahip. Operatörler, ödeme çeşitliliğinin oyuncu kazanımı ve elde tutma oranlarını doğrudan etkilediğini biliyor. Bir platform ne kadar çok ödeme yöntemi sunarsa, o kadar geniş bir kitleye ulaşıyor. Skrill’in 90’dan fazla para birimini desteklemesi ve 135’ten fazla ülkede aktif olması, onu uluslararası bahis operatörleri için vazgeçilmez bir araç haline getiriyor.

Bir de kullanıcı profiline bakmakta fayda var: Skrill kullanıcılarının %62,58’i erkek, %37,42’si kadın ve en yoğun yaş grubu %27,24 ile 25-34 yaş aralığı. Bu demografik yapı, bahis sektörünün hedef kitlesiyle büyük ölçüde örtüşüyor. Almanya, web trafiğinde %12,36 payla en büyük pazar, ama Türkiye gibi yüksek bahis aktivitesine sahip ülkelerin mobil kullanım oranları da dikkat çekici.

Skrill’in yıllık 2,1 milyar dolarlık geliri ve %16’lık büyüme oranı, bu platformun geçici bir trend olmadığını gösteriyor. Paysafe Group’un toplam işlem hacmi 167 milyar dolarken, Skrill tek başına 240 milyar doları aşıyor – bu, Skrill’in ana şirketten bile büyük bir işlem kapasitesine sahip olduğu anlamına geliyor. Bu ölçek, bahisçilerin işlemlerinin güvenilir bir altyapı üzerinde gerçekleştiğinin en somut göstergesi.

Mobil tarafta da rakamlar dikkat çekici: Skrill işlemlerinin %74’ü mobil cihazlar üzerinden gerçekleştiriliyor ve mobil kullanım 2025 yılında %38 oranında arttı. Yani cebinizdeki telefondan birkaç dokunuşla bahis hesabınıza para aktarabiliyorsunuz – masaüstü bilgisayar açmanıza bile gerek yok. Bu, özellikle canlı bahis yapanlar için büyük avantaj: maç devam ederken saniyeler içinde bakiye yüklemek, anlık karar verebilmek demek.

Skrill’in bahis dünyasındaki konumunu özetlemek gerekirse: bu sadece A noktasından B noktasına para taşıyan bir sistem değil. FCA lisansıyla denetlenen, sektöre özel çözümler sunan, mobil öncelikli bir finansal platformdan bahsediyoruz. Detaylarına ilerleyen bölümlerde dalacağız – ama önce, Skrill ile para yatırma sürecinin nasıl işlediğini adım adım görelim.

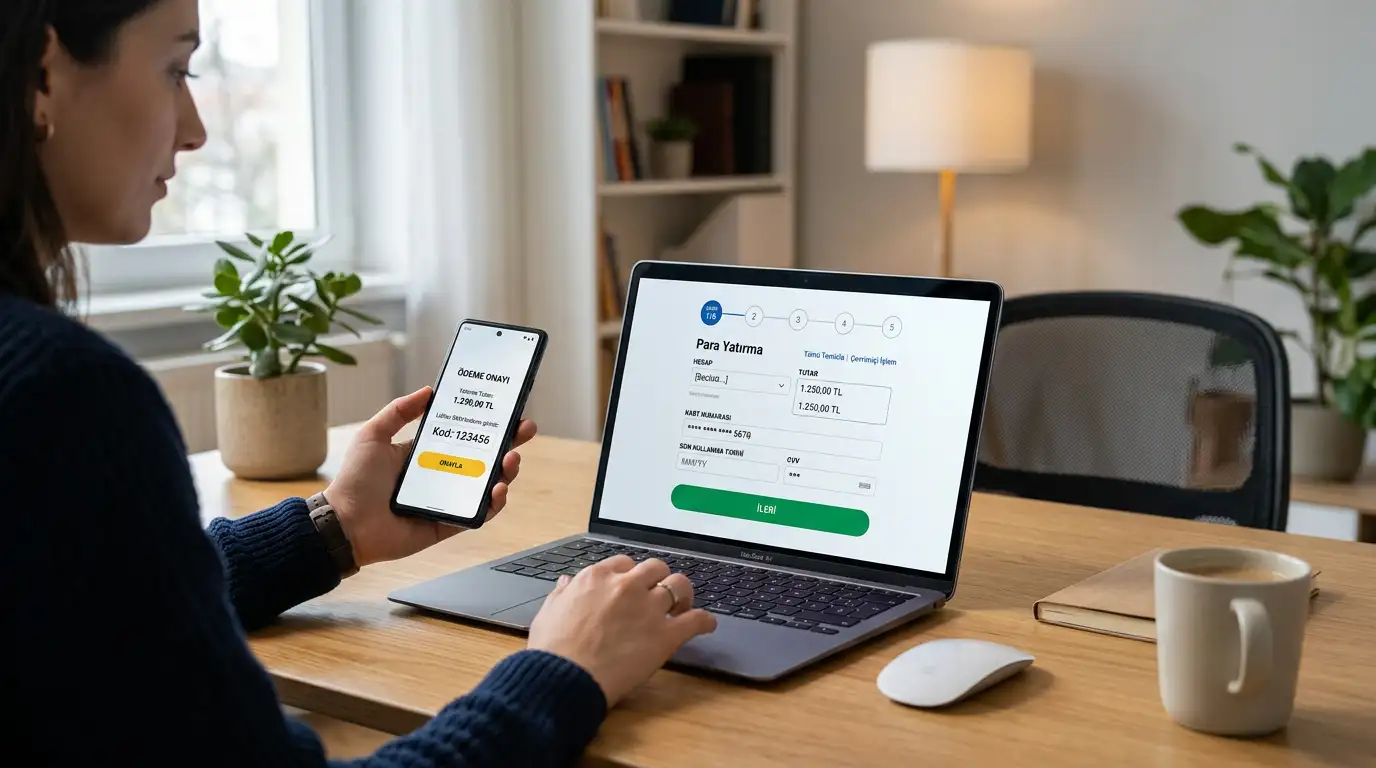

Skrill ile Bahis Sitesine Para Yatırma Adımları

İlk bahis yatırımımı Skrill üzerinden yaptığım günü net hatırlıyorum: işlem onayını beklerken ellerim terlemişti, acaba bir sorun mu çıkacak diye. Sonuç? 15 saniyede tamamlandı. O günden bu yana yüzlerce yatırım işlemi gerçekleştirdim ve sürecin ne kadar basit olduğunu her seferinde yeniden takdir ediyorum. Ama basitliğin ardında bilmeniz gereken birkaç önemli detay var.

Skrill ile bahis sitesine para yatırma işlemi beş temel adımdan oluşur. Bu adımları doğru sırayla izlediğinizde, işleminiz genellikle birkaç saniye içinde tamamlanır – ortalama işlem değerinin 190 dolara ulaştığı bir platformda bu hız, ciddi bir avantaj.

Skrill ile Para Yatırma: 5 Adım

1. Bahis sitesinin kasiyerine gidin ve ödeme yöntemlerinden Skrill’i seçin.

2. Yatırmak istediğiniz tutarı girin. Site sizi Skrill’in güvenli ödeme sayfasına yönlendirecek.

3. Skrill hesabınıza e-posta ve şifrenizle giriş yapın.

4. Ödeme kaynağınızı seçin – Skrill bakiyeniz, bağlı banka kartınız veya banka hesabınız.

5. İşlemi onaylayın. Tutar anında bahis hesabınıza yansır.

Sürecin en kritik noktası ikinci adımdır: Skrill’in güvenli ödeme sayfasına yönlendirildiğinizde, tarayıcınızın adres çubuğunda “skrill.com” alan adını ve kilit simgesini mutlaka kontrol edin. Bu, oltalama saldırılarına karşı en temel savunma hattınız.

Minimum yatırım tutarı: Çoğu bahis sitesi Skrill üzerinden minimum 20 TL yatırım kabul eder. Ancak bu limit siteye göre değişebilir – bazı platformlar 50 TL’den başlar. Yatırım yapmadan önce kasiyerdeki limitleri kontrol etmenizi tavsiye ederim.

Mobil cihazdan yatırım yapanlar için süreç neredeyse aynı, ama bir avantajı var: Skrill mobil uygulamasını kullanıyorsanız, biyometrik doğrulama ile giriş yapabilirsiniz – şifre yazmak zorunda kalmazsınız. İşlemlerin %74’ünün zaten mobil üzerinden gerçekleştiğini düşünürsek, çoğunluk bu yolu tercih ediyor.

Yatırım süreciyle ilgili sık karşılaştığım bir soru da zamanlama. Skrill’den bahis sitesine yapılan transferler genellikle anlıktır. Ama Skrill bakiyenize para yüklemek farklı bir hikaye: banka kartından yükleme birkaç dakika sürerken, banka havalesiyle Skrill’e para göndermek 1-3 iş günü alabilir. Bu yüzden deneyimli bahisçilerin çoğu Skrill bakiyelerini önceden yüklü tutar – özellikle hafta sonu maçları öncesinde.

Bir de sık yapılan hatalardan bahsedeyim. İlk yatırımda en sık karşılaşılan sorun, Skrill hesabındaki e-posta adresiyle bahis sitesindeki e-postanın eşleşmemesi. Bazı operatörler bu iki adresin aynı olmasını zorunlu tutar – uyumsuzluk durumunda işlem reddedilir ve siz nedenini anlamaya çalışırken saatler harcarsınız. İkinci sık yapılan hata, Skrill hesabını doğrulatmadan yüksek tutarlı yatırım yapmaya çalışmak. Doğrulanmamış hesaplarda hem yatırım hem de çekim limitleri düşüktür. Üçüncüsü ise döviz uyumsuzluğu: TL cinsinden Skrill hesabıyla EUR kabul eden bir siteye yatırım yaparsanız, otomatik döviz çevirme devreye girer ve ek maliyet ödersiniz.

Skrill ile yatırım yapmanın detaylı rehberine, olası sorunlara ve çözümlerine para yatırma kılavuzumuzdan ulaşabilirsiniz. Şimdi madalyonun diğer yüzüne – kazancınızı nasıl çekeceğinize bakalım.

Skrill ile Bahis Sitesinden Para Çekme Süreci

Para yatırmak kolaydır – asıl sınav, kazandığınızı çekmeye geldiğinizde başlar. Yıllar içinde onlarca farklı bahis sitesinden Skrill’e para çektim ve şunu öğrendim: sürecin kendisi basit, ama zamanlama ve doğrulama konularında hazırlıksız yakalanmak sizi günlerce bekletebilir.

Önce beklentileri gerçekçi bir yere koyalım. Bahisçilerin büyük bir kısmı kazançlarına anında ulaşmak istiyor – bu doğal bir beklenti. Ama “anında” ifadesinin pratikte ne anlama geldiğini bilmek gerekiyor. Bahis sitesinden Skrill bakiyenize gelen para gerçekten hızlı – ama o paranın banka hesabınıza ulaşması tamamen farklı bir süreç.

%42 – Bahisçilerin %42’si para çekme işleminin anında gerçekleşmesini bekliyor. Gerçekte ise çoğu e-cüzdan çekimi 0-24 saat arasında tamamlanıyor.

Skrill ile bahis sitesinden para çekme süreci dört temel adımda gerçekleşir. Yatırmaya kıyasla birkaç ekstra kontrol noktası var – bunların çoğu güvenlikle ilgili.

Skrill ile Para Çekme: 4 Adım

1. Bahis sitesinin kasiyerinde “Para Çekme” bölümüne gidin ve Skrill’i seçin.

2. Çekmek istediğiniz tutarı girin ve Skrill hesabınızla ilişkili e-posta adresinizi doğrulayın.

3. Bahis sitesi çekim talebinizi işleme alır – bu aşama siteye göre anında ile 48 saat arasında değişir.

4. Onaylanan tutar Skrill bakiyenize düşer. Buradan banka hesabınıza, kartınıza veya başka bir e-cüzdana transfer edebilirsiniz.

En çok zaman kaybettiren nokta üçüncü adımdır. Bahis sitesinin kendi işleme süresi – buna “pending period” denir – Skrill’in kontrolünde değildir. Deneyimlerime göre iyi entegre edilmiş sitelerde bu süre 0-6 saat arasında kalırken, bazı platformlarda 24-48 saate uzayabiliyor. İlk çekim talebinizde ek kimlik doğrulaması istenebilir: pasaport veya ehliyet fotoğrafı, adres kanıtı gibi belgeler. Bu süreci hızlandırmanın en etkili yolu, hesabınızı daha ilk açılışta tam olarak doğrulatmak.

Skrill bakiyenize düşen parayı Türk bankasına çekmek ise ayrı bir adım. SWIFT transferi genellikle 1-3 iş günü sürer. Skrill Mastercard’ınız varsa ATM’den doğrudan nakit çekebilirsiniz, ama burada da günlük limitler ve ek ücretler devreye girer.

Çekim sürecinde dikkat etmeniz gereken bir kural daha var: çoğu bahis sitesi, yatırım yaptığınız yönteme geri çekim yapmanızı ister. Yani Skrill ile yatırdıysanız, çekimi de Skrill’e yönlendirmeniz gerekir. Bu, kara para aklama önlemlerinin bir parçası ve sektör genelinde standart bir uygulama.

Pratik bir ipucu paylaşayım: büyük çekim yapacağınız zaman, mümkünse işlemi hafta içi ve mesai saatlerinde başlatın. Hafta sonları ve tatillerde bazı bahis siteleri çekim taleplerini işleme almaz, bu da bekleme sürenizi 48 saat uzatabilir. Ayrıca, ilk çekiminizden önce Skrill hesabınızdaki tüm doğrulama belgelerinin onaylandığından emin olun. Doğrulanmamış bir hesaba çekim talebi verdiğinizde, site ek belge isteyecek ve bu süreç günlerce uzayabilir. Ben genellikle yeni bir bahis sitesine ilk yatırımımı yapar yapmaz küçük bir test çekimi yapıyorum – böylece gerçek bir kazanç çekiminde sürprizle karşılaşmıyorum.

Para çekme süreçlerinin detaylı analizi, limit tabloları ve sorun çözüm rehberi için Skrill para çekme kılavuzumuza göz atabilirsiniz. Şimdi, tüm bu işlemlerin arkasındaki güvenlik altyapısını inceleyelim.

Skrill Güvenlik Altyapısı ve Lisanslar

Bir keresinde bir forum yazısında “Skrill güvenli mi, yoksa paramı havaya mı atıyorum?” diye soran birini gördüm. Anlaşılabilir bir endişe – sonuçta dijital bir cüzdana binlerce lira emanet ediyorsunuz. Ama bu sorunun cevabını verirken rakamlarla konuşmayı tercih ederim, çünkü güvenlik konusunda “güvenilir” kelimesi tek başına hiçbir şey ifade etmez. Gerçek güvenlik, denetlenebilir ve ölçülebilir mekanizmalarla tanımlanır.

FCA Nedir?

FCA Nedir? Financial Conduct Authority, Birleşik Krallık’ın finansal düzenleme kurumudur. Bankalar, sigorta şirketleri ve elektronik para kuruluşları dahil 50.000’den fazla firmayı denetler. FCA lisansı, bir ödeme kuruluşunun müşteri fonlarını koruma, şeffaflık ve operasyonel standartlar konusunda katı gereklilikleri karşıladığı anlamına gelir.

Skrill, FCA tarafından Electronic Money Regulations 2011 kapsamında düzenlenen ve denetlenen bir elektronik para kuruluşudur. Bu, sıradan bir sertifika değil – FCA denetimi altında olmak, Skrill’in müşteri fonlarını kendi operasyonel fonlarından ayrı tutmasını, düzenli mali raporlar sunmasını ve belirli sermaye yeterliliği şartlarını karşılamasını zorunlu kılar.

FCA Lisansı

Birleşik Krallık’ın en üst düzey finansal düzenleyicisi tarafından denetim. Müşteri fonlarının segregasyonu ve şeffaflık yükümlülüğü.

İki Faktörlü Doğrulama

500 doların üzerindeki tüm Skrill işlemlerinde 2FA zorunlu. SMS veya uygulama tabanlı doğrulama ile ekstra güvenlik katmanı.

Uçtan Uca Şifreleme

Skrill işlemlerinin %100’ü uçtan uca şifreleme ile korunuyor. GDPR uyumlu veri işleme standartları.

Bu üç katmanı biraz açalım. İki faktörlü doğrulama – yani 2FA – 500 doların üzerindeki tüm işlemlerde zorunlu hale getirildi. Paysafe’in Global Gaming Başkanı Zak Cutler, ödeme sistemlerinin oyuncu kazanımı ve elde tutma konusunda kritik öneme sahip olduğunu, ancak her pazarda tek tip yaklaşımın işe yaramayacağını belirtiyor. Operatörlerin, işlem hızı ile güvenlik arasında denge kuran geniş bir ödeme yelpazesi sunması gerektiğini vurguluyor. Bu yaklaşım, Skrill’in güvenlik mimarisine de yansıyor: hız ile güvenlik arasında denge.

Fon Segregasyonu

Fon segregasyonu ne demek? Skrill’deki paranız, şirketin kendi operasyonel fonlarından tamamen ayrı tutulur. Bu, Skrill’in finansal bir sorunla karşılaşması durumunda bile müşteri fonlarının korunması anlamına gelir. FCA düzenlemesinin en önemli gerekliliklerinden biri budur.

Uçtan uca şifreleme konusunda rakam net: Skrill üzerinden gerçekleştirilen işlemlerin tamamı end-to-end encryption ile korunuyor. Verileriniz cihazınızdan çıktığı andan Skrill sunucularına ulaştığı ana kadar okunamaz formatta iletilir. GDPR uyumluluğu ise Avrupa Birliği’nin veri koruma standartlarına uyulduğunu garanti eder – Türkiye’den kullananlar için de aynı altyapı geçerli.

Dolandırıcılık önleme tarafında Skrill’in yapay zeka destekli bir izleme sistemi var. Kullanıcıların %73’ü bu geliştirilmiş dolandırıcılık tespit sisteminden memnun olduğunu bildiriyor. Sistem, olağandışı işlem kalıplarını – örneğin farklı bir ülkeden ani bir büyük transferi – tespit ettiğinde işlemi geçici olarak durdurur ve doğrulama ister.

Güvenlik konusunda sık atlanılan bir detay daha var: Skrill’in müşteri fonlarını segrege etmesi – yani ayırması – sadece bir düzenleyici gereklilik değil, aynı zamanda pratik bir koruma mekanizması. Skrill’in ana şirketi Paysafe, 2025’in son çeyreğinde 438,4 milyon dolar gelir elde etti ve ardı ardına üçüncü yıl organik büyüme kaydetti. Şirket finansal olarak sağlam, ama hiçbir şirket riskten tamamen muaf değildir. Fonların segregasyonu, en kötü senaryoda bile paranızın korunduğu anlamına gelir – bu, bankadaki mevduat sigortasına benzer bir mekanizmadır.

Skrill’in 2026 yılında MiCA – Markets in Crypto-Assets – lisansını alması da güvenlik portföyüne önemli bir katman ekledi. Bu lisans, kripto hizmetlerinde de düzenleyici uyumluluğu sağlıyor. Paysafe’in Ürün Müdürü Bob Legters, Skrill ve Neteller’ın zaten elektronik para lisansları altında faaliyet gösterdiğini ve MiCA yetkisinin Paysafe’i Avrupa’da hem fiat hem kripto tarafında düzenlenen sayılı sağlayıcılardan biri haline getirdiğini belirtiyor. Bu çift düzenleyici katman, bahis dünyasında kripto kullananlar için de güvence sağlıyor.

Güvenlik detaylarının kapsamlı analizi – FCA denetim mekanizmaları, GDPR uyumluluğu ve Paysafe’in kurumsal yapısı – için Skrill güvenilirlik analizimize bakabilirsiniz. Sırada, güvenliğin yanı sıra cebinizi doğrudan etkileyen konu var: komisyonlar.

Skrill Bahis Komisyonları ve Gizli Ücretler

Komisyon konusu beni yıllarca uğraştırdı – çünkü gizli ücretler her zaman “gizli” kalır, ta ki hesap yapmaya başlayana kadar. Skrill’in gelirinin %67’sinin işlem komisyonlarından geldiğini öğrendiğimde şaşırmadım: bu, iş modelinin çekirdeği. Ama bahisçi olarak asıl soru, bu komisyonların cebinizden ne kadar çıkardığı.

Skrill’in bahis sitelerine yatırım ve çekim işlemlerinde genellikle doğrudan bir komisyon almadığını duymuşsunuzdur – ve bu teknik olarak doğru. Ama madalyonun diğer yüzünde birkaç maliyet kalemi var.

Spread ve FX Markup

Spread – Alış ve satış fiyatı arasındaki fark. Skrill bağlamında, döviz çevirme işlemlerinde uygulanan kurun piyasa kurundan sapma oranıdır. Görünmez bir komisyon gibi çalışır.

FX Markup – Döviz kuru üzerine eklenen ek ücret. Örneğin, TL’den EUR’a çevirme işleminde piyasa kurunun üzerine %3-4 oranında eklenen fark. Skrill’in resmi komisyon oranları dışında kalan, ama toplam maliyeti artıran bir kalem.

Üç temel maliyet kalemi var: birincisi, Skrill bakiyenize para yüklerken kart kullanıyorsanız %1-2.5 arası bir yükleme komisyonu; ikincisi, farklı para birimleri arasında çevirme yapıldığında uygulanan FX markup; üçüncüsü, Skrill’den banka hesabınıza çekim yaptığınızda uygulanan sabit ücret. Bu üç kalemi topladığınızda, 1.000 TL’lik bir işlemde 30-70 TL arası bir maliyet ortaya çıkabilir.

Kullanıcıların %72’si Skrill’i düşük komisyon nedeniyle tercih ediyor – bu rakam bize bir şey söylüyor: alternatiflerle karşılaştırıldığında Skrill hala avantajlı. Ama “düşük” göreceli bir kavram. Somut karşılaştırma yapalım:

| Özellik | E-cüzdan A tipi | E-cüzdan B tipi | Banka Kartı |

|---|---|---|---|

| Yatırım hızı | Anında | Anında | Anında – 1 saat |

| Çekim hızı | 0-24 saat | 0-24 saat | 1-5 iş günü |

| Yatırım komisyonu | Genellikle ücretsiz | Genellikle ücretsiz | %0-2 |

| Döviz çevirme | %3-4 FX markup | %3-4 FX markup | %2-3 + banka kuru |

| Banka transferi | Sabit ücret | Sabit ücret | Doğrudan hesaba |

| Gizlilik katmanı | Var | Var | Yok |

Bu tabloda gözden kaçırılmaması gereken detay: e-cüzdanlar, bahis sitesine yatırımda genellikle komisyon almaz, ama paranızı e-cüzdana yüklerken ve e-cüzdandan bankaya çekerken ücret uygular. Banka kartı ise ters çalışır: yatırımda doğrudan ücret alabilir, ama çekim bankaya direkt düşer. Skrill, Avrupa e-ticaretindeki sınır ötesi işlemlerin %20’sini işliyordu – bu ölçekte döviz maliyetleri ciddi bir kalem haline gelir.

Komisyonları minimize etmenin en etkili yolu, Skrill hesabınızı bahis sitenizle aynı para biriminde tutmaktır. TL hesapla EUR sitesine yatırım yaparsanız, her işlemde FX markup ödersiniz. Komisyon analizimizde her maliyet kalemini detaylı hesaplamalarla ele alıyoruz.

Somut bir örnek üzerinden gidelim: Diyelim ki 5.000 TL’lik bir yatırım yapacaksınız. Kartla Skrill’e yükleme yapıyorsanız %1,9 komisyonla 95 TL, ardından TL’den EUR’a çevirme sırasında %3,5 FX markup ile yaklaşık 172 TL – toplam yaklaşık 267 TL görünmez maliyet. Bu, yatırdığınız tutarın %5,3’üne tekabül ediyor. Aynı işlemi EUR cinsinden bir Skrill hesabıyla ve bakiye üzerinden yaparsanız, maliyet sıfıra yaklaşır. Küçük görünen yüzdeler, düzenli bahis yapanlarda yıl sonunda ciddi rakamlara ulaşıyor.

Bir de hareketsizlik ücreti var: Skrill hesabınızı 12 ay boyunca kullanmazsanız aylık bir inaktivite ücreti kesilmeye başlar. Düzenli bahis yapanlar için bu bir sorun olmaz, ama Skrill hesabını ara sıra kullananların aklında bulunması gereken bir detay. Komisyonlar, bireysel bahisçi düzeyinde önemli – ama dijital cüzdanların bahis sektöründe yarattığı dönüşüm, bireysel maliyetlerin çok ötesinde bir hikaye.

Dijital Cüzdanların Bahis Sektöründeki Yükselişi

2019’da bir konferansta bir fintek yöneticisine “Dijital cüzdanlar bahis sektöründe kartların yerini alır mı?” diye sormuştum. Güldü ve “Almaz, ama oyun alanını tamamen değiştirir” dedi. Bugün o sözü her gün doğrulayan verilerle karşılaşıyorum. Dünya genelinde dijital cüzdanlar, e-ticaret işlemlerinin %56’sını ve POS işlemlerinin %33’ünü oluşturuyor – toplam değer 13,8 trilyon doların üzerinde.

$13,8 trilyon – 2025 yılında dijital cüzdanlar üzerinden gerçekleştirilen küresel işlem hacmi. Bu rakam, birçok G20 ülkesinin ekonomisinden büyük.

Bahis sektörüne odaklandığımızda tablo daha da çarpıcı hale geliyor. Küresel bahisçilerin %38’i dijital cüzdanları tercih ediyor – ve bu oran her yıl artıyor. Dünya genelinde dijital cüzdan kullanıcı sayısı 5,6 milyara ulaştı; bu, dünya nüfusunun yaklaşık üçte ikisi demek.

%38

E-cüzdan tercih eden bahisçi oranı

%82

Ödeme seçeneklerine göre platform seçen oyuncular

%60

VIP bahisçilerin e-cüzdan kullanım oranı

Bu yükselişin arkasında ne var? Worldpay’in Kurumsal Genel Müdürü Pete Wickes, kartlardan ani bir kopuş yaşanmadığını, ancak insanların ödeme tercihlerinde istikrarlı bir evrim olduğunu belirtiyor. Dijital cüzdanların hızla büyümesinin nedeni olarak tanıdık kart altyapısı üzerine inşa edilen kolaylık ve güvenlik katmanlarını gösteriyor.

Worldpay Araştırma Müdürü Marco Chardi ise farklı pazarlarda farklı ödeme trendlerinin yükseldiğinin altını çiziyor. Dijital cüzdanların birer ayna gibi çalıştığını – faaliyet gösterdikleri pazarın dinamiklerini yansıttığını vurguluyor. Bu, Türkiye gibi pazarlarda e-cüzdan tercihinin yüksek mobil penetrasyon ve bankacılık alışkanlıklarıyla doğrudan bağlantılı olduğu anlamına geliyor.

Bahis sektörüne özel bir dinamik daha var: VIP oyuncuların davranışları. Haftada 7’den fazla bahis yapan en aktif segmentte e-cüzdan kullanımı %60’a ulaşıyor ve bu oyuncuların ortalama 3,1 farklı bahis hesabı var – aylık oyuncuların 1,6 hesabına kıyasla neredeyse iki kat. Birden fazla platformda aktif olan bu kullanıcılar için Skrill gibi merkezi bir e-cüzdan, tüm hesaplar arasında hızlı fon transferi yapmanın en pratik yolu. Her bahis sitesine ayrı kart bilgisi girmek yerine tek bir e-cüzdandan yönetim – hem zamandan tasarruf hem de güvenlik avantajı.

2026 Dünya Kupası bu trendi daha da hızlandıracak gibi görünüyor. Küresel tüketicilerin %19’u turnuva vesilesiyle ilk kez online bahis yapmayı planlıyor, toplam taraftarların %60’ı ise maçlara bahis oynayacaklarını söylüyor. Bu, milyonlarca yeni bahisçinin sisteme girmesi ve ödeme yöntemlerinin kapasitesinin test edileceği bir dönem anlamına geliyor.

Küresel online gambling pazarının 2024’teki 78,66 milyar dolardan 2030’a kadar 153,57 milyar dolara ulaşması bekleniyor – yıllık %11,9 bileşik büyüme. Dijital cüzdanlar bu büyümenin hem aracı hem de katalizörü. Skrill’in bu pastadan aldığı pay, yıllık 240 milyar dolarlık işlem hacmiyle zaten önemli bir dilim. Ama sektördeki konumunu koruyabilmesi, Türkiye gibi büyüyen pazarlara nasıl hitap ettiğiyle doğrudan ilişkili.

Paysafe CEO’su Bruce Lowthers, şirketin üst üste üçüncü yıl organik gelir büyümesi kaydettiğini ve son üç yılda ölçek, hız ve dayanıklılığı artırmak için temellerini yeniden inşa ettiklerini belirtiyor. Bu, dijital cüzdan altyapısının sadece bugünün değil, yarının taleplerini de karşılayacak şekilde geliştirildiğini gösteriyor. 2026 Dünya Kupası’nın bu trendi nasıl hızlandıracağı, sektörün en merak ettiği sorulardan biri – ve cevap, büyük ölçüde ödeme altyapılarının hazırlık düzeyine bağlı.

Dijital cüzdanların küresel yükselişi Türkiye’de nasıl bir karşılık buluyor? 11 milyon aktif bahisçinin olduğu bir pazarın dinamiklerini inceleyelim.

Türkiye’de Online Bahis ve Skrill Kullanımı

Türkiye’deki bahis pazarını ilk analiz ettiğimde karşılaştığım rakam beni duraksattı: 18-50 yaş aralığında yaklaşık 11 milyon kişi online spor bahisi yapıyor. Yani Türkiye nüfusunun hatırı sayılır bir kesimi, yasal çerçevenin karmaşıklığına rağmen bu ekosistemde aktif.

11 milyon – Türkiye’de 18-50 yaş aralığında online spor bahisine katılan tahmini kişi sayısı. Bu rakam, birçok Avrupa ülkesinin toplam nüfusundan fazla.

Yasal durum uyarısı: Türkiye’de online bahis düzenlemesi karmaşık bir yapıya sahiptir. Spor Toto Teşkilatı ve İddaa dışındaki online bahis faaliyetleri yasal çerçevenin dışında kalır. Bu rehber, ödeme altyapısını analiz etmek amacıyla hazırlanmıştır ve herhangi bir yasal ya da yasa dışı faaliyeti teşvik etmemektedir. Bahis yapmadan önce güncel yasal düzenlemeleri araştırmanızı tavsiye ederim.

Spor bahisleri, pazarın %55,6’sını oluşturuyor – yani Türk bahisçilerin çoğunluğu futbol başta olmak üzere spor etkinliklerine bahis yapıyor. Süper Lig sezonu boyunca işlem hacimlerinin artması, Şampiyonlar Ligi maçlarının yoğunluğu ve 2026 Dünya Kupası beklentisi, bu pazarın dinamizmini gözler önüne seriyor.

Skrill’in Türkiye’deki konumu ise nüanslı bir tablo çiziyor. Skrill, Türkiye’den hesap açılmasına izin veriyor – bir Türk vatandaşı olarak Skrill hesabı oluşturabilir, bakiye yükleyebilir ve uluslararası transferler yapabilirsiniz. Ancak Türkiye’deki bankacılık düzenlemeleri, bazı bankaların e-cüzdan transferlerini kısıtlamasına neden olabiliyor. Bu, Skrill’in kendi kararı değil, yerel düzenleyici çerçevenin bir yansıması.

Pratikte bu ne anlama geliyor? Türk bahisçilerin bir kısmı Skrill bakiyelerini kripto para üzerinden yüklemeyi, bir kısmı uluslararası kart kullanmayı, bir kısmı ise Papara gibi yerel alternatiflerle kombinasyon oluşturmayı tercih ediyor. Her yöntemin kendi avantajları ve sınırlamaları var – tek bir “doğru yol” yok.

Skrill’in Türkiye’deki kullanımında karşılaşılan en yaygın sorun, banka transferi aşamasında yaşanıyor. Bazı Türk bankaları, yurt dışı merkezli e-cüzdanlara yapılan transferleri kendi iç politikaları gereği engelleyebiliyor. Bu durum Skrill’in değil, yerel bankacılık düzenlemelerinin bir sonucu. Deneyimli kullanıcılar bu engeli aşmak için farklı stratejiler geliştirmiş durumda – uluslararası bankalardan açılan dijital hesaplar, kripto üzerinden yükleme veya farklı ödeme kanalları bunların başında geliyor. Ancak her strateji kendi maliyet ve risk profiline sahip, bu yüzden körü körüne bir yöntemi takip etmek yerine kendi durumunuza uygun olanı araştırmanız önemli.

Türkiye’nin bu pazardaki konumunu bölgesel perspektiften de değerlendirmek gerekiyor. Türkiye, Orta Doğu online gambling pazarının %18,59’unu oluşturuyor – bölgenin en büyük pazarı. Bu ölçek, uluslararası ödeme sağlayıcıları için Türkiye’yi görmezden gelmeyi imkansız kılıyor.

Skrill’in Türkiye pazarındaki geleceği, hem küresel hem de yerel dinamiklere bağlı. Bir yandan dijital cüzdan kullanımı dünya genelinde artıyor, öte yandan Türkiye’deki düzenleyici ortam sürekli değişiyor. Kesin olan bir şey var: 11 milyon aktif bahisçinin olduğu bir pazarda ödeme altyapısı kritik bir rol oynuyor ve oynamaya devam edecek.

Türkiye’nin yüksek internet penetrasyonu – 77,3 milyon kullanıcı ve %86,5’lik oran – dijital ödeme yöntemleri için verimli bir zemin oluşturuyor. Genç nüfus yapısı, mobil cihaz kullanımının yaygınlığı ve fintek uygulamalarına olan aşinalık, Türk bahisçilerin e-cüzdan benimseme hızını artıran faktörler arasında. Skrill’in mobil işlem oranının %74’e ulaştığını düşünürsek, bu platform Türkiye’nin mobil öncelikli kullanıcı profiliyle doğal bir uyum içinde.

Bir analist olarak gözlemlediğim en önemli trend şu: Türk bahisçiler, gizlilik katmanını diğer avantajlardan daha öncelikli değerlendiriyor. Banka ekstrelerinde bahis sitesi adı yerine e-cüzdan işlemi görünmesi, birçok kullanıcı için belirleyici tercih sebebi. Bu durum Skrill’in sunduğu gizlilik katmanının Türkiye özelinde neden bu kadar değerli olduğunu açıklıyor. Paranızın nereye gittiği sadece sizin bilmeniz gereken bir bilgi – ve e-cüzdanlar bu ayrımı sağlıyor. Ama Skrill tek seçenek değil – Neteller ve PayPal gibi alternatiflerle karşılaştırdığımızda tablo nasıl şekilleniyor?

Skrill, Neteller ve PayPal: Bahisçi İçin Karşılaştırma

Yıllar önce bir meslektaşım “Neden hem Skrill hem Neteller hesabın var?” diye sormuştu. Cevabım basitti: her aracın güçlü olduğu bir alan var ve ben paranın nerede daha verimli çalıştığını deneyerek öğrendim. Skrill, Neteller ve PayPal – bu üçü bahis dünyasının en bilinen dijital cüzdanları. Üçü de farklı senaryolarda öne çıkıyor.

Önce büyük resme bakalım: Skrill kullanıcılarının %52’si platformu gambling için kullanırken, Paysafe Group’un dijital cüzdan segmenti 2025’in son çeyreğinde %13 gelir artışı kaydetti. Paysafe CEO’su Bruce Lowthers, cüzdanları bir platform olarak gördüklerini ve hem markalı hem markasız ürünler sunma kapasitesinin kendilerini heyecanlandırdığını belirtiyor. Bu, Skrill ve Neteller’ın aynı çatı altında ama farklı stratejilerle konumlandırıldığı anlamına geliyor.

| Özellik | Skrill | Neteller | PayPal |

|---|---|---|---|

| Bahis sektörü odağı | Yüksek | Yüksek | Düşük |

| Desteklenen ülke | 135+ | 130+ | 200+ |

| Para birimi | 90+ | 40+ | 25+ |

| VIP programı | Var | Var | Yok |

| Kripto desteği | Var | Var | Sınırlı |

| Türkiye erişimi | Aktif | Aktif | Kısıtlı |

| Bahis sitesi kabulü | Yaygın | Yaygın | Seçici |

Bu tabloda en dikkat çekici satır “bahis sitesi kabulü” – PayPal, birçok bahis sitesinde ödeme yöntemi olarak sunulmuyor ya da belirli pazarlarda kısıtlanıyor. Skrill ve Neteller ise bahis sektörüne özel optimize edilmiş platformlar olarak neredeyse tüm büyük operatörlerde mevcut. Paysafe’in dijital cüzdan segmentinin %6 organik büyüme göstermesi, bu stratejinin işe yaradığının kanıtı.

Skrill ile Neteller arasındaki temel fark, komisyon yapısı ve VIP programı detaylarında ortaya çıkıyor. İkisi de Paysafe çatısı altında olmasına rağmen, farklı kullanıcı profillerine hitap ediyor. Detaylı karşılaştırma için Skrill-Neteller analiz rehberimize bakabilirsiniz.

PayPal’ın bahis dünyasındaki durumu ise tamamen farklı bir hikaye. PayPal, 200’den fazla ülkede faaliyet göstermesine rağmen, bahis sektörüne karşı son derece seçici bir politika izliyor. Birçok bahis sitesinde PayPal ödeme yöntemi olarak sunulmuyor ya da sadece belirli lisanslı pazarlarda – İngiltere, İspanya gibi – kabul ediliyor. Türkiye’den PayPal ile bahis işlemi yapmak pratikte mümkün değil. Bu, Skrill ve Neteller’ın bahis sektöründe neden bu kadar baskın olduğunu açıklayan en önemli faktörlerden biri.

Benim tavsiyem, bütçeniz ve bahis alışkanlıklarınız doğrultusunda en az iki farklı e-cüzdan hesabı açmanız. Birini ana yatırım aracı olarak kullanırken, diğerini yedek olarak tutmak, platform sorunlarında – bakım, teknik arıza, geçici kısıtlama – sizi çaresiz bırakmaz. 9 yıllık deneyimim bana bir şeyi öğretti: dijital dünyada B planı olmadan hareket etmek, en tecrübeli bahisçinin bile yapacağı en büyük hata.

Yapılması ve Yapılmaması Gerekenler

Yapılması Gerekenler

- Bahis sitenizle aynı para biriminde e-cüzdan hesabı açın – döviz maliyetlerinden kaçının.

- VIP programlarını karşılaştırın – aktif bahisçiler için komisyon indirimleri ciddi tasarruf sağlar.

- Hesabınızı ilk günden tam doğrulatın – çekim sırasında gecikme yaşamamak için.

- İşlem geçmişinizi düzenli kontrol edin – beklenmeyen ücretleri erken fark edin.

Yapılmaması Gerekenler

- Tek bir e-cüzdana bağımlı kalmayın – platform sorunlarında alternatif olmalı.

- Doğrulanmamış hesapla yüksek tutarlı işlem yapmaya çalışmayın – hesap dondurma riski var.

- Döviz çevirme maliyetlerini göz ardı etmeyin – küçük yüzdeler büyük tutarlarda ciddi fark yaratır.

- Şifrenizi birden fazla platformda aynı kullanmayın – güvenlik açığı oluşturursunuz.

Skrill Bahis Hakkında Sık Sorulan Sorular

Skrill ile bahis sitelerine nasıl para yatırılır?

Bahis sitesinin kasiyerinde Skrill’i seçin, tutarı girin, Skrill’in güvenli sayfasına yönlendirileceksiniz. Skrill hesabınıza giriş yapıp ödeme kaynağınızı – bakiye, banka kartı veya banka hesabı – seçin ve onaylayın. İşlem genellikle birkaç saniye içinde tamamlanır. Skrill bakiyenize önceden para yüklemişseniz süreç daha hızlı olur, aksi takdirde karttan yükleme birkaç dakika, banka havalesi ise 1-3 iş günü sürebilir. İlk yatırımınızda Skrill hesabınızın doğrulanmış olması işlemi sorunsuz hale getirir.

Skrill güvenilir mi? Hangi lisansları var?

Skrill, Birleşik Krallık Financial Conduct Authority tarafından Electronic Money Regulations 2011 kapsamında lisanslanmış ve denetlenen bir elektronik para kuruluşudur. FCA denetimi, müşteri fonlarının şirketin operasyonel fonlarından ayrı tutulmasını – fon segregasyonu – zorunlu kılar. Tüm işlemler uçtan uca şifreleme ile korunur, 500 doların üzerindeki işlemlerde iki faktörlü doğrulama zorunludur. Kullanıcıların %73’ü Skrill’in dolandırıcılık tespit sisteminden memnun olduğunu bildiriyor. Paysafe Group bünyesinde faaliyet gösteren Skrill, 2026 itibarıyla MiCA lisansı da alarak kripto hizmetlerinde de düzenleyici uyumluluğunu güçlendirdi.

Skrill bahis siteleri için komisyon ne kadar?

Skrill, bahis sitesine yatırım ve çekim işlemlerinde genellikle doğrudan komisyon almaz. Ancak üç dolaylı maliyet kalemi vardır: Skrill hesabına kart ile para yüklerken %1-2.5 arası yükleme komisyonu, farklı para birimleri arasında çevirme yapıldığında %3-4 civarı FX markup ve Skrill’den banka hesabına çekim sırasında sabit bir transfer ücreti. Maliyetleri minimize etmenin en etkili yolu, Skrill hesabınızı bahis sitenizle aynı para biriminde tutmak ve mümkünse VIP programından faydalanmaktır.

Skrill ile Neteller arasındaki fark nedir?

Her ikisi de Paysafe Group bünyesinde faaliyet gösteriyor ve bahis sektörüne özel çözümler sunuyor. Temel farklar: Skrill 90’dan fazla para birimini desteklerken Neteller yaklaşık 40 para birimi sunar. Skrill’in kullanıcı tabanı daha geniş ve mobil uygulama deneyimi daha gelişmiş. Komisyon yapıları benzer olmakla birlikte, VIP programlarının seviyeleri ve sağladığı avantajlar farklılık gösterir. Bahis sektörü kabulü açısından ikisi de yaygın, ancak bazı platformlar birini diğerine tercih edebilir. Çoğu deneyimli bahisçi her ikisinde de hesap açarak esneklik sağlar.

Türkiye’den Skrill kullanmak mümkün mü?

Skrill, Türkiye’den hesap açılmasına izin vermektedir – bir Türk vatandaşı olarak Skrill hesabı oluşturabilir, bakiye yükleyebilir ve uluslararası transferler yapabilirsiniz. Ancak Türkiye’deki bankacılık düzenlemeleri, bazı bankaların e-cüzdan transferlerini kısıtlamasına neden olabilir. Bu durum Skrill’in kararı değil, yerel düzenleyici çerçevenin bir yansımasıdır. Bazı kullanıcılar alternatif yükleme yöntemlerini – kripto para, uluslararası kart – tercih ediyor. Türkiye’deki online bahis düzenlemelerinin karmaşık yapısını göz önünde bulundurarak güncel yasal durumu araştırmanız tavsiye edilir.

Skrill ile para çekme ne kadar sürer?

Skrill ile para çekme süresi iki aşamadan oluşur. Bahis sitesinin çekim talebini işleme alması 0-48 saat arası sürer – iyi entegre edilmiş sitelerde genellikle 0-6 saattir. Onaylanan tutar Skrill bakiyenize anında düşer. Skrill’den banka hesabına transfer ise 1-3 iş günü alır. Skrill Mastercard kullanıyorsanız ATM’den anında çekim yapabilirsiniz, ancak günlük limitler ve ek ücretler uygulanır. İlk çekimde ek kimlik doğrulaması istenebilir – bu süreci hızlandırmak için hesabınızı önceden tam doğrulatmanızı öneririm.

Skrill yatırım bonusu veren bahis siteleri var mı?

Bazı bahis siteleri Skrill ile yapılan yatırımlarda özel bonus kampanyaları sunabiliyor, ancak bu durum operatöre ve döneme göre değişir. Dikkat edilmesi gereken nokta: bazı platformlar e-cüzdan yatırımlarını bonus programlarından hariç tutar. Bu politika siteye göre farklılık gösterdiği için yatırım yapmadan önce bonus şartlarını detaylıca okumanız gerekir. Çevrim şartları, minimum yatırım tutarı ve geçerlilik süresi gibi koşullar bonusun gerçek değerini belirler. Bir bonusun cazip görünmesi, her zaman karlı olacağı anlamına gelmez.

«Skrill Bahis» editöryal ekibi tarafından hazırlandı.